L'informatique a-t-elle

une valeur ajoutée?

A paraître quelque

part

Par Mohamed

Louadi, PhD

Un jour, les hommes

ont inventé une machine capable de calculer pi avec des milliers de chiffres

après la virgule en quelques fractions de secondes. L’appareil qui, jusque là

n’était qu’un abaque, au mieux une machine de Pascal, avait gagné l’estime de

ces hommes qui, quoique connaissant la formule de pi depuis des millénaires, ne

pouvaient pas la calculer avec précision. Leur vie était trop courte, leur

mémoire trop étroite et leurs neurones trop lents. Cette machine, injustement et

précipitamment appelée computer par ces mêmes scientifiques, pouvait le

faire.

Pour les scientifiques et les ingénieurs, l’ordinateur était une machine

capable de résoudre des problèmes jamais résolus auparavant comme, par exemple,

inverser une matrice de 50 lignes et 50 colonnes ou modéliser l’économie d’un

petit pays comme la Suède. C’était les années 1940.

En 1956, l’ordinateur pouvait déjà exécuter

11.000 calculs à la seconde. Il continuait à impressionner, mais souvent avec

des résultats à l’utilité incertaine: en 1967, il put battre un humain aux

échecs et, la même année, il trouva le plus grand nombre premier concevable à

l’époque et composé de 258.716 chiffres. En 1996, 448 processeurs œuvrant en

parallèle purent exécuter 400 millions de milliards de calculs en deux ans de

travail ininterrompu. En juin 2000, l’IBM RS/6000 SP ne pouvait encore effectuer

que 12 mille millions d’opérations par seconde et en 2002, on annonça, pour

2004, la livraison de ASCI Purple d’IBM, capable de 100.000 milliards

d’opérations par seconde.

Alors que tous ces calculs se faisaient par

la machine en acier, et alors qu’à la fin de 1950, il n’y avait que 6.000

ordinateurs dans le monde, il a fallu attendre 1954 pour que l’ordinateur puisse

trouver une place dans le monde de la gestion. Ce fut la General Electric

Company qui, la première, utilisa l’ordinateur pour «automatiser» ses

applications de comptabilité (comptes clients, comptes fournisseurs, contrôle du

stock et grand livre).

Alors que tous ces calculs se faisaient par

la machine en acier, et alors qu’à la fin de 1950, il n’y avait que 6.000

ordinateurs dans le monde, il a fallu attendre 1954 pour que l’ordinateur puisse

trouver une place dans le monde de la gestion. Ce fut la General Electric

Company qui, la première, utilisa l’ordinateur pour «automatiser» ses

applications de comptabilité (comptes clients, comptes fournisseurs, contrôle du

stock et grand livre).

Cette fois,

l’ordinateur fut utilisé pour exécuter des tâches que l’humain savait déjà faire

et à résoudre des problèmes déjà résolus. Il s’agissait désormais de faire la

même chose mais plus rapidement et souvent avec plus de précision que ne

pourrait le faire l’humain. Ainsi les ordinateurs étaient rapidement devenus un

outil de gestion de premier ordre.

La technologie continua à s’améliorer et on continua, en gestion, à faire

plus rapidement ce que l’on avait toujours fait auparavant. Les nouvelles

possibilités offertes par l’informatique étaient toujours récupérées et adaptées

par les applications existantes et la manière de faire conventionnelle. On

continua à faire la même chose qu’avant mais plus rapidement, rarement mieux.

Quoique administrativement validé, l’ordinateur continuait à être utilisé

passivement même au plan du management et du reporting. La technologie, même si

elle est sans cesse renouvelée, continuait à être calquée sur les anciennes

manières de faire les choses. En fait, on s’ingéniait parfois à faire en sorte

que la technologie s‘adapte à la manière de faire les choses de la vieille

garde.

Quand les performances sans cesse améliorées d’une technologie défient

parfois les lois physiques, elle tend vers la perfection. Logiquement, les

tâches auxquelles cette technologie est appliquée devraient également friser la

perfection. Ce n’est malheureusement pas ce qui arrive et ce malgré des

engouements passagers tels que ceux de la réingénierie des processus par

exemple.

La technologie a beau faire ses preuves aux plans administratif et

managérial, elle n’a malheureusement pas pu s’imposer comme véritable outil

apportant une valeur ajoutée mesurable aux affaires. C’est pourquoi elle est

encore considérée comme un coût, une charge, au mieux un investissement, pis

encore, un problème comme le montre l’étude de Proudfoot.

Au lieu de se demander ce qu’une nouvelle technologie leur permet de

faire, les entreprises se demandent toujours ce à quoi la technologie sert

(implicitement, dans ce que les entreprises font déjà). Quand on leur propose de

nouvelles possibilités, la réponse des entreprises est souvent : «on n’a

jamais vu ça fait de cette manière» ou que «cela ne peut être fait ici» ou

encore que «nous ne sommes pas en Amérique». Sous d’autres cieux, les questions

sont autrement différentes : «que voudrons-nous faire quand la technologie

sera encore meilleure?».

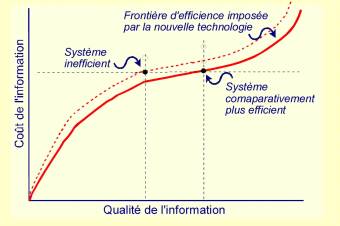

|

| Pour un niveau d'efficience donné, le coût

de l'information augmente en fonction de sa qualité. Mais si l’on

considère que l'information peut être obtenue de plusieurs systèmes

d'information, les meilleurs systèmes sont ceux qui restituent

l'information au moindre coût. |

Aujourd’hui, la même technologie qui est

utilisée par une secrétaire américaine est utilisée par une secrétaire

tunisienne. Le même rapport soumis à un dirigent canadien l’est à un dirigent

tunisien. Pourtant l’on ne peut pas dire qu’ils sont également efficients

lorsqu’il s’agit de faire un travail au moindre coût ou efficaces lorsqu’il

s’agit de faire le travail ou prendre la décision qu’il faut.

Pourtant les systèmes qui reposent sur

l’informatique sont parvenus à produire les mêmes résultats et même davantage

qu’il y a quelques années et à des coûts de plus en plus abordables rendant les

technologies avancées d’hier des technologies inefficientes qui deviendront

elles-mêmes inefficientes demain.

Certaines entreprises ont du mal à suivre ces évolutions surtout si elles

peinent à «rentabiliser» les technologies et systèmes dont elles disposent

déjà.

Les banques ne sont à ce jour pas capables d’offrir une mise à jour du

solde en temps réel après un

retrait d’un DAB, la Poste tunisienne le fait pourtant. Aucune banque ne permet

qu’un client dépose des fonds via un DAB. Toutes les banques pénalisent leurs

clients lorsqu’ils retirent de l’argent du DAB d’une banque concurrente et

ce, même si c’est en fait parce que leur propre DAB est hors-service. Les

exemples foisonnent de ceux qui n’ont pas su (ou pu) tirer profit des nouvelles

possibilités offertes par la technologie et ne sont pas limités au secteur

bancaire.

Nous n’en sommes pas encore au point où nos CRM nous permettront de

savoir ce que nos clients veulent pour le leur offrir mais nous en sommes au

point où nos GPAO fonctionnent pour optimiser les coûts ; une préoccupation

somme toute purement administrative si elle est déconnectée du vouloir du

client. Nos points de vente sont tous capables de vendre. Mais ils insistent

tous à vouloir vendre ce qu’ils ont et non ce que le client veut. Ils ont

toujours ce que le client ne veut pas et croire que savoir vendre c’est savoir

l’imposer au client. Ils ont rarement ce que le client veut et font peu pour le

lui procurer. Il arrive que nos vendeuses ne savent même pas que ce que le

client veut se trouve en fait sur leurs étagères et habituées à dire non aux

clients continuent de dire non. Cela n’était pas grave jusqu’à la fin des années

1980. Mais aujourd’hui le client est capable de dire qu’il ne veut pas ce qui

est offert et qu’il ne voit pas ce qu’il veut sur les étalages. A ce titre, le

degré d’évolution du client tunisien peut être comparé à celui de la technologie

et les entreprises sont incapables de suivre les évolutions de l’un et de

l’autre simultanément.

C’est sans doute pourquoi on peine encore à

faire valoir des apports économiques et stratégiques d’une technologie qu’on

continue à utiliser comme un outil, un peu à la manière des scientifiques. Eux

au moins continuent à résoudre des problèmes jusque là insolubles. Cette

technologie, si elle n’est pas intégrée dans le management pour que les deux

fassent un tout, ne pourra jamais apporter de valeur

ajoutée.